【新材料●新能源●低碳环保】 2018 第二期 工信部部长苗圩:燃油车退出时间表正在研究,但确定各阶段新能源车占比更重要;展望2018|中国新能源汽车产业八大发展前景; 总投资达574.47亿元!【新材料●新能源●低碳环保】 2018 第二期 工信部部长苗圩:燃油车退出时间表正在研究,但确定各阶段新能源车占比更重要;展望2018|中国新能源汽车产业八大发展前景; 总投资达574.47亿元!2018年1-3月动力电池领域投资项目盘点;保时捷Mission E正式发布 15分钟充电80%!最高时速250km/h!;大众集团豪掷500亿欧元采购电池 宁德时代分中国首羹 ;固态电池成新宠 雷诺/日产拟2025年推新车; 投资50亿元!河南新乡建全球首条全自动全固态锂离子电池生产线;锂电池之父Goodenough最新刊文:锂离子电池是如何被发明的? 全固态可充电电池是终极之选! 2018-03-16 张江发展战略研究院 采编 | Paul 微信 ID | rdryaobd 微信| (ID: 宏观视野 工信部部长苗圩:燃油车退出时间表正在研究,但确定各阶段新能源车占比更重要 2018年两会期间,工业和信息化部部长苗圩接受访问时表示,关于我国取消燃油车的时间表,正在研究。但现阶段比这件工作更重要的是,要抓紧确定我国新能源汽车在2020后的占比。 苗圩指出:“我们确定了2019年要占到8%,2020年要占到10%。新能源汽车发展更快,占比更高,传统汽车压的也就越快,也就占比越少,这是一个此涨彼消的关系。把这个工作做好了,那个时间表也就自然而然了。”

工业和信息化部部长苗圩 中汽协公布数据显示,2017年我国汽车产销分别为2901.54万辆和2887.89万辆。这意味着要想完成10%占比,2020我国新能源车产销辆需要达到300万辆左右。 而在2015年中旬发布的《节能与新能源汽车产业发展规划》(2012―2020年)中曾明确表示,到2020年,纯电动汽车和插电式混合动力汽车生产能力达200万辆、累计产销量超过500万辆,燃料电池汽车、车用氢能源产业与国际同步发展。 100万辆数量值的增加,说明中国政府对新能源汽车行业发展的信心,未来在该领域推广力度或将进一步加大。 此外,针对消费者关心的未来停售燃油车后,已经购买车辆使用问题。苗圩指出,不会在停售燃油车的当下把在用的燃油车统统都淘汰,肯定还会留一个过渡期,世界各国都是如此。 信息来源:央视新闻;编译:汽车之家 在刚刚过去2017年,中国 新能源汽车 产业继续按照国家规划的路线和产销目标强力推进中,由中汽协发布的行业数据显示,2017年我国新能源汽车产销均接近80万辆,分别达到79.4万辆和77.7万辆,同比分别增长53.8%和53.3%,2017年新能源汽车产销量已占据整体汽车市场的2.7%。 回望2017年,双积分新政、补贴政策的变动一直贯穿全年,始终拨动每一个行业人士的神经,智能汽车、无人驾驶成为汽车产业最大的焦点,各种论坛不厌其烦地讨论、各类媒体长篇累牍地报道,新造车势力风起云涌、各种上市活动、战略合作、巨额融资纷至沓来,新思路、新模式、新问题层出不穷,身处洪流难免随风摇摆,甚至暂时会被蒙蔽双眼、误入歧途,好在全球产业变革的大趋势已经确立,前进的步伐开始加快,未来前景可期。

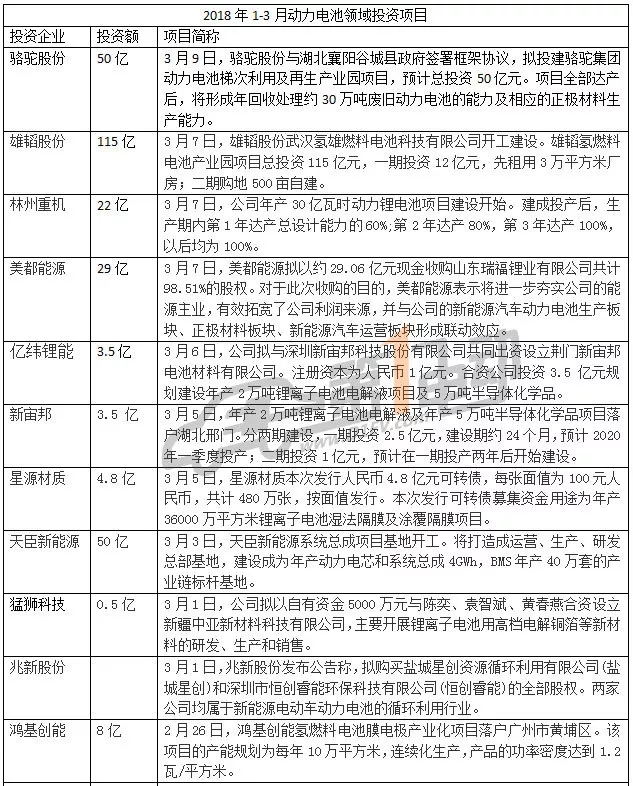

展望2018,我们从以下8个方面对我国 新能源汽车 产业发展前景进行分析和预测,希望对新能源汽车从业者和关注新能源汽车的朋友们提供一个观察视角和参考。 1、2018年 新能源 汽车产销将突破100万辆,新能源汽车产业初具规模,初步形成相对完整的产业链条 从2015年开始,中国 新能源 汽车的产销量总是在质疑中屡创新高,让许多行业内外人士大跌眼镜,主要原因是大家始终对中国政府发展新能源汽车的决心怀有疑问,甚至把新能源汽车与光伏产业进行类比分析。 其实,发展新能源汽车的大势基本已经确立,历史的车轮开始滚滚向前。 随后,我们看到了政策频出,年度产销量目标不断被打破,即使其间出现“骗补事件”,也丝毫没有动摇国家大力发展新能源汽车的决心。 2018年如果产销突破100万辆,将是我国新能源汽车产业非常有标志意义的事件,它代表着新能源汽车产业链条开始可以支撑起百万量级的规模。 2、纯电动战略初见成效,燃料电池、插电式、增程式有望获得更多关注 如果不出意外,2018年行业将发生两个重大事件,即新能源汽车产业链两大龙头企业宁德时代和北汽新能源将陆续登陆A股,我国政府多年来坚持的“纯电动”和“扶优扶强”战略初见成效。 行业龙头对接资本市场后,将预示着行业开始进入淘汰赛阶段,资源进一步向优势企业集中,更有利于优秀企业做大做强。 同时,纯电动技术路线的弊端也开始充分显现,作为技术补充方案的燃料电池、插电式混动和增程式等在某些应用领域的技术优势将得到更多的政策关注和支持。 3、充电设施将在真实、准确的市场需求带动下进入高速增长期 充电设施“先有鸡还是先有蛋”的问题一直是过去几年行业争论的焦点,随着新能源汽车数量的持续增长,充电基础设施供给不足的问题日益凸显,整体建设规模已经严重滞后。 数据显示,截至2017年底,我国各类充电桩达到45万个,车桩比约为3.8∶1,距国家规划的1∶1还有很大差距。 近日工业和信息化部部长苗圩公开指出:“充电基础设施仍然是我们发展的短板”。如果按照2020年200万辆的年产销量和500万辆的保有量来看,未来几年市场对充电设施的需求量在百万级水平,并且经过前期的探索,充电设施建设的有效性将大大增加,充电设施行业的春天即将到来。 4、共享汽车前景看好,但经营风险和运营压力逐渐加大 作为一种提高车辆使用效率、增加个人出行便利性的新服务模式,未来前景长期看好。 过去几年,以分时租赁为特征的共享汽车基本完成了一轮的调整和淘汰,依赖资本的独立运营派和依托整车企业的出行服务探路派是目前两大主要力量。 随着运营规模的不断扩张和运营区域的扩大,共享汽车的经营难度和经营压力不断增大,倒逼运营企业苦练内容、创新模式、探索出路。 5、低速电动车国标出台在即,市场继续保持野蛮增长 低速电动车具备替代同级别燃油车的实力,只是缺乏技术标准和规范管理,一直饱受打压、野蛮生长。 在补贴政策的支持下,纯电动A0、A00级市场携低价、牌照优势对低速车市场形成一定的冲击,收割了一大批低速车用户,市场销售最为火爆。 2018年新补贴政策调整,对续航里程进行强制升级,会大幅提高车辆成本,预计部分过于依赖补贴的车型将退出这一市场,不依赖补贴、暂时还不需上牌的低速电动车有望卷土重来,重新夺回失地,有望在交通管理政策相对宽松的三四线城市迎来新一轮的高速增长期。 6、出租车和电动物流车有望成为下一轮城市交通电动化的热点 公交电动化已经进行很多年,新能源客车的有效市场已经接近饱和,出租车和物流车作为政府采购和城市交通管制的领域,有望迎来新一轮的电动化热潮。 在越来越多示范城市的带动下,城市电动化将率先在这两个领域展开,其中,电动物流车在运营规模和对产业的带动能力方面都非常巨大。 7、渠道模式创新进入高峰期,各种探索层出不穷 新能源汽车从出生就自带新的基因,新模式探索从未停止,直营、分销、运营,各种销售推广模式层出不穷,目前做判断和下结论为时尚早。 一二线市场的用户较为集中、普遍有购车用车经验,采取直营体验店的模式,可以大大提升用户体验,同时把直营店建在用户集中的区域、更有利于接触目标客户、进行产品和品牌的传播。 三四线城市用户相对分散,且很多首次购车,传统4S店模式可能更容易获得用户信赖,通过经销商服务客户会更为经济和有效。 车辆和充电设施运营商通过向潜在用户提供用车或充电服务,顺便销售车辆的模式也有不少公司在探索和实践,初期以服务大客户采购为主,针对个人购车行为的有效性还需要继续探索。 8、新能源 二手车 流通、动力电池回收将成热点 从2014年开始新能源汽车开始大批量进入市场,早期由于车辆技术不成熟、产品设计简陋、品质缺乏稳定,已经开始出现不能满足使用需求而闲置,动力电池也开始出现批量退役的情况,这些车辆和电池的处理工作将被提上日程,否则未来将形成规模巨大的闲置资源,成为产业发展的“堰塞湖”,2018年应该是进入这个领域的良机。 业界风云 总投资达574.47亿元!2018年1-3月动力电池领域投资项目盘点 近年来,随着新能源汽车产业的持续快速发展,动力电池行业也一路高歌猛进,巨大的市场空间和利润前景,引来各路资本抢滩。据不完全统计,2017年动力电池投资总额超1600亿,2018年1-3月份,统计在内的22个动力电池项目总投资达574.47亿元。我们预计2018年动力电池投资总额或还将保持在千亿元以上。 随着2018年补贴新政对动力电池能量密度门槛的提高,动力电池行业竞争加剧,优胜劣汰加速。有业内人士表示,未来三年将是动力电池发展的一个爆发期。2018年也将成为磷酸铁锂电池与三元锂电池更替的分水岭,新能源汽车已经进入“三元锂电池时代”。

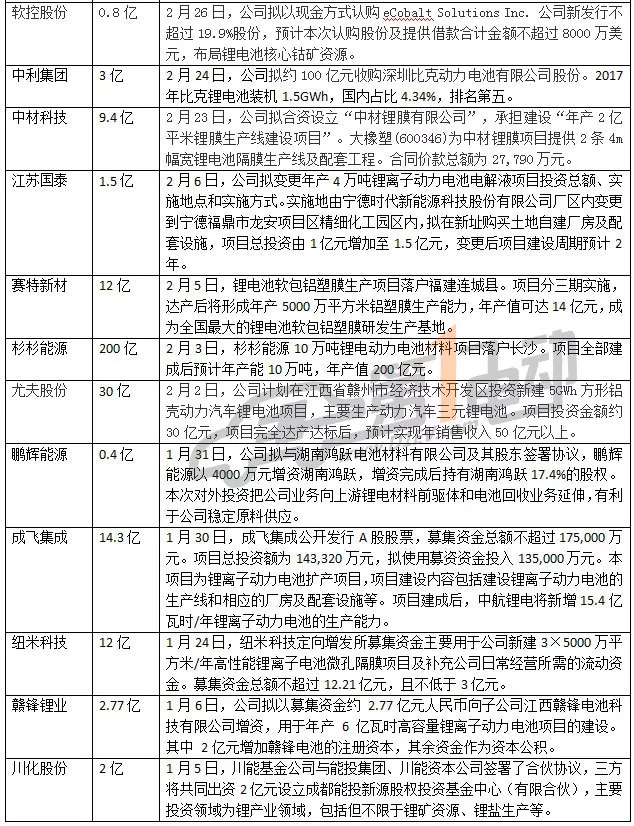

目前,中国已形成了以珠三角、长三角、中部地区和京津冀为主的四大动力电池产业聚集区,动力电池企业数量超百家,投入资金和产能规模不断扩大。其中,珠三角区是国内重要的锂离子电池材料和组装生产基地,其聚集了以宁德时代、比亚迪、比克、沃特玛、亿纬锂能、孚能科技、珠海银隆、迈科新能源、创明电池、鹏辉能源、振华新能源、天劲新能源等为代表的锂离子动力电池生产基地。 据第一电动研究院数据显示,2017年我国新能源汽车(EV+PHEV)动力电池装机总电量约36.24GWh,相比2016年28GWh的数据,同比增长约29.4%。2017年动力电池供应商装机量前十的企业分别是,宁德时代、比亚迪、沃特玛、国轩高科、比克、力神、孚能科技、亿纬锂能、国能电池、智航新能源。珠三角区的动力电池企业就占了60%。 2017年动力电池装机量排行

保时捷Mission E正式发布 15分钟充电80%!最高时速250km/h! 来源:产业互联网| 现如今提起纯电动汽车,人们第一时间想到的肯定是特斯拉,这是一家把新能源汽车做到极致的公司。自从特斯拉的出现,很多老牌企业日子过的心惊胆战,无论是技术还是实力,特斯拉在某些方面已经完全超越传统车企。举个简单的例子,百公里加速2秒内有几台车能与其媲美? 任何东西都没有完美的,特斯拉也一样,其缺点和优点一样十分明显,充电续航成为其最大的软肋。在今年的日内瓦车展上,作为传统车企的保时捷率先向特斯拉发起了挑战,重磅推出了全新纯电动车型Mission E。

前段时间,保时捷Mission E前不久在斯堪的纳维亚进行了冰雪测试,该车在外观方面和Panamera有些神似,车神侧面线条感流畅有力,溜背式造型体现了其跑车的身份。尾部采用了分体式尾灯取代之前的贯穿式设计,此外,尾部还保留了排气管。

动力方面,保时捷Mission E将搭载两台永磁同步电机,最大输出功率超过440kW,百公里加速时间不超过3.5秒,最高时速可达250km/h。

在续航方面,据悉超过500km,和特斯拉Model X P100D的数据基本持平。而且保时捷为Mission E花重金打造了800V超级充电技术,充满80%电量仅需要15分钟。 值得一提的是,Mission E还将实现无线充电,为此保时捷正在建立超级充电站网络,充电速度比特斯拉快6倍,分分钟吊打特斯拉。 大众集团豪掷500亿欧元采购电池 宁德时代分中国首羹

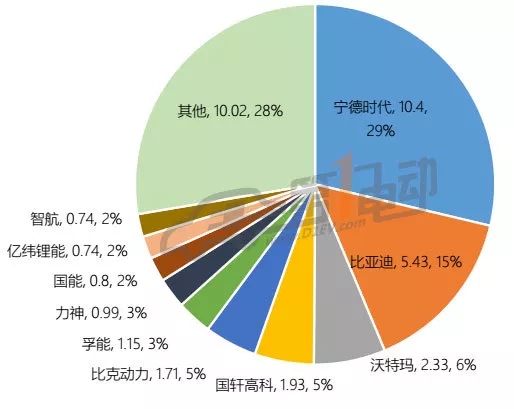

德国时间3月13日,在大众集团年会上,大众集团CEO穆伦表示,2018年是大众转型的加速之年,大众集团将全力推进“Roadmap E”电动化战略。在电池产量供应方面,此前大众集团面向全球市场已进行了电池采购招标,订单金额将有500亿欧元。截至目前,大众集团在欧洲与中国已达成合作的电池采购订单金额已达200亿欧元。据大众集团介绍, 第一家中国的电池合作伙伴为宁德时代,大众集团也将很快在北美市场与相应电池供应商达成合作伙伴关系。 同时大众集团表示,到2022年底,大众集团在全球将拥有16个电动汽车生产基地。目前大众汽车集团主要有3个基地生产电动汽车,之后将有9座新工厂在未来两年投入生产。 在发布会上,穆伦表示,“Roadmap E”是大众汽车集团于2017年启动的行业内最全面的电动化战略,到2025年,大众将投入200亿欧元发展新能源汽车。在RoadmapE战略推进过程中,改造升级后的德国萨克森州的大众Zwickau工厂将成为数字移动中心港(e-mobility hub),建成基于MEB平台设计制造的电动汽车生产线,为全面生产纯电动汽车做准备。同时,大众I.D家族车型将在2019年于Zwickau工厂生产线下线,同时Zwickau工厂也在推进其他品牌的MEB车型生产落地。据悉,保时捷在Zuffenhausen的主要工厂也将在2019年进入电动时代。据大众集团内部人士透露,大众江淮电动车产品既区别于大众MEB体系也区别于江淮本身研发体系。 对于电池技术问题,大众集团内所有电池和模块的研发、采购及质保集中在萨尔茨吉特(Salzgitter)“卓越中心”进行。大众集团认为,对于电池技术,大众集团认为掌握电动汽车电池的研发能力尤为关键,但并不代表大众集团将一定需要大规模生产电池。此外, 到2025年,大众汽车集团每年电动汽车车队运营需要超过150千兆瓦时的锂电池容量。 大众汽车集团(中国)总裁兼CEO海兹曼表示,未来七到八年,RoadmapE将在中国推出40款国产新能源车。2018年,大众集团表示,除了现有的8款纯电动和插电式混合动力汽车阵容,大众集团将推出包括3款纯电动车型在内的9款全新车型。

此前,大众集团预见到新能源汽车日益成为行业发展趋势,以及中国双积分政策的制定与实施。大众集团决定加速电动化进程,在去年法兰克福车展,大众集团提出全面电动化战略“RoadmapE”。该战略表示,到2025年,大众集团将每年生产300万辆电动汽车,旗下各品牌将推出共计80款全新电动车型,包括50款纯电动车型及30款插电式混合动力车型。最晚到2030年,大众集团旗下300余款车型均将推出至少一款电动版本。为此,到 2025年,满足集团每年的电动汽车车队运营将需要超过150千兆瓦小时的电池容量,相当于至少四个超级电池工厂的年产量。 据悉,大众集团已经着手下一代锂离子电池的研发,在2021-2022年左右,大众集团希望在能源密度方面取得进展。 固态电池成新宠 雷诺/日产拟2025年推新车

电动车电池进入次世代大战,多家车厂争相研发“固态电池”(solid-statebatteries),宣称此种电池比传统锂电池容量更大、充电时间更短,也更安全。雷诺/日产/三菱联盟表示,目标2025年推出使用固态电池的电动车,抢先卡位新市场。 InvestorIntel报导,固态电池被许多人视为颠覆车市的新科技,2015年电池业者Sakti3表示,即将开发出固态电池,能量密度为当前锂电池的两倍,成本只要锂电池的五分之一,而且固态电池不易燃、能使用更久、充电时间更短。新技术潜力无穷,Sakti3随即被Dyson收购。 金融时报报导,固态电池潜力大,吸引车商争先恐后涌入,丰田(Toyota)早早投入研发,目标2020年代上半推出固态电池电动车。BMW则预定2026年发布固态电池电动车,该公司表示电池容量将是未来车主挑选电动车的重点。 如今雷诺/日产/三菱联盟也加入此一阵营,雷诺电动车主管GillesNormand表示,固态电池在成本、能量密度、热稳定性(thermalstability)上,都优于当前的锂电池。尽管仍有许多挑战,研发已大有进展,估计2030年前推出固态电池电动车,可能的话,将于2025年问世。 投资50亿元!河南新乡建全球首条全自动全固态锂离子电池生产线 2018年3月11日,记者从河南新乡市住建委了解到,平煤凤泉区锂电池项目近日开始建设,该项目是新乡市重点项目,总投资约50亿元,建成后将形成世界第一条全自动全固态锂离子电池生产线。目前,该项目正在紧张施工中,预计在今年7月1日试生产。

3月11日上午,记者来到新乡市凤泉区动力电池专业园区内,远远看到一座带有河南平煤国能锂电字样的大型厂房拔地而起,这就是河南平煤国能锂电有限公司投资建设的高比能动力锂离子电池项目。 据了解,河南平煤国能锂电有限公司锂离子电池项目计划总投资50亿元,项目共分为两期建设:其中一期投资5亿元,改造使用新乡动力电池专业园区总面积为2.29万平方米标准化厂房,建设年产1GWh(一继瓦时)的软包单体电池的生产线。建成后,预计年销售收入18亿元,利税3.6亿元。二期投资45亿元,规划的产能为9GWh(九继瓦时),规划用地约1000亩,建设地点位于一期北侧,主要生产30~50Ah(三十到五十安时)超晶格软包模组等。 目前,一期项目所使用厂房改造及加固已经基本完成,厂房内部动辅和环控系统及外部仓库、污水、消防等基础设施正在有序建设当中,电力及供热配套设施建设也正在有条不紊推进中,计划在3月底之前全部完工,4月份开始进行设备安装,7月1日之前进行试生产。该项目按照“高集成化、低能耗、全线IATF验证”原则设计建设,将实现“自动化、智能化、隧道化、黑灯化”,整条生产线仅设置了19个运转操控岗位,为国内先进水平。 平煤凤泉区锂电池项目建成后,将形成世界第一条全自动全固态锂离子电池生产线,其产品和工艺水平将领先国际水平5年至8年,产品极具竞争力,市场潜力巨大,并逐步实现对部分国外品牌产品的替代。 技术洞察 锂电池之父Goodenough最新刊文:锂离子电池是如何被发明的? 全固态可充电电池是终极之选!

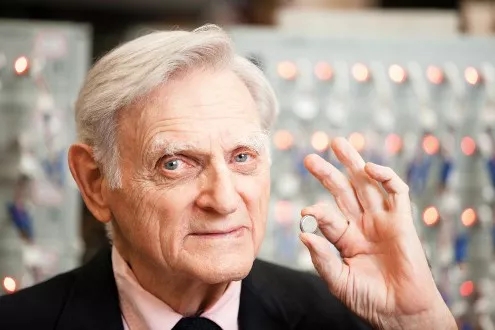

作为LiCoO2、LiMn2O4和LiFePO4等正极材料的发明人,Goodenough在锂离子电池领域声名卓著,是名副其实的“锂离子电池之父”。

最近,已经96岁高龄的John B. Goodenough在Nature Electronics

20世纪70年代,美国爆发石油危机。政府意识到对石油进口的过度依耐性,开始大力发展太阳能和风能。由于太阳能和风能的间歇性特点,最终还是需要可充电电池来储存这些可再生的清洁能源。

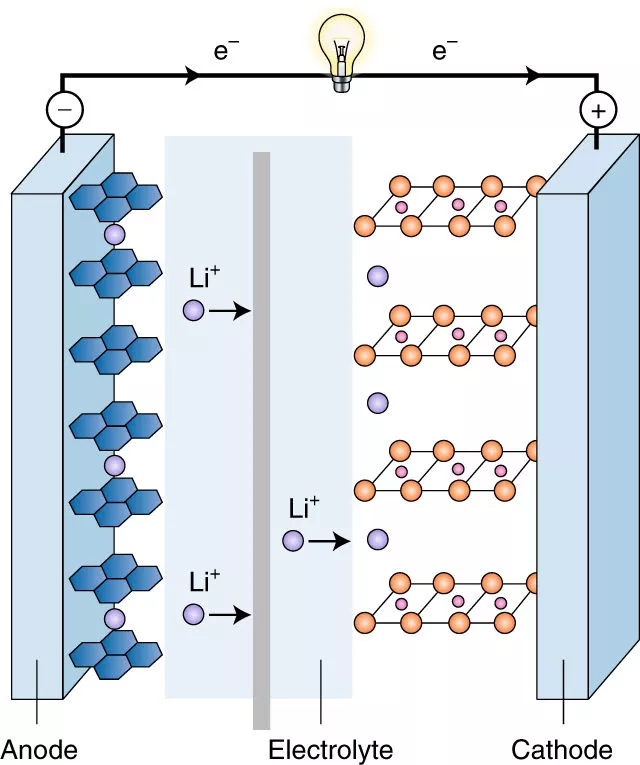

图1. 锂离子电池原理示意图

每个电池都有正负两极,正负极通过电解质进行隔离,并将电能以化学能的形式储存于两极之中。两极之间发生的化学反应产生离子和电子,离子在电池内部传递,并逼迫电子在电池外部传递,形成回路,从而产生电能。

要想实现可逆充放电,关键在于化学反应的可逆性!

图2. Stanley Whittingham

当时,不可充电电池大多采用锂负极和有机电解液。为了实现可重复充电电池,大家都开始致力于将锂离子可逆嵌入层状过渡金属硫化物正极。埃克森美孚公司的Stanley Whittingham发现,以层状TiS2作为正极材料测插层化学可以实现可逆充放电,放电产物为LiTiS2。

1976年,Whittingham开发的这种电池实现了良好的初次效率。但是,经过重复充放电几次之后,电池内部形成锂枝晶,枝晶从负极生长到正极,形成短路,可能点燃电解质。这次尝试,又以失败告终!

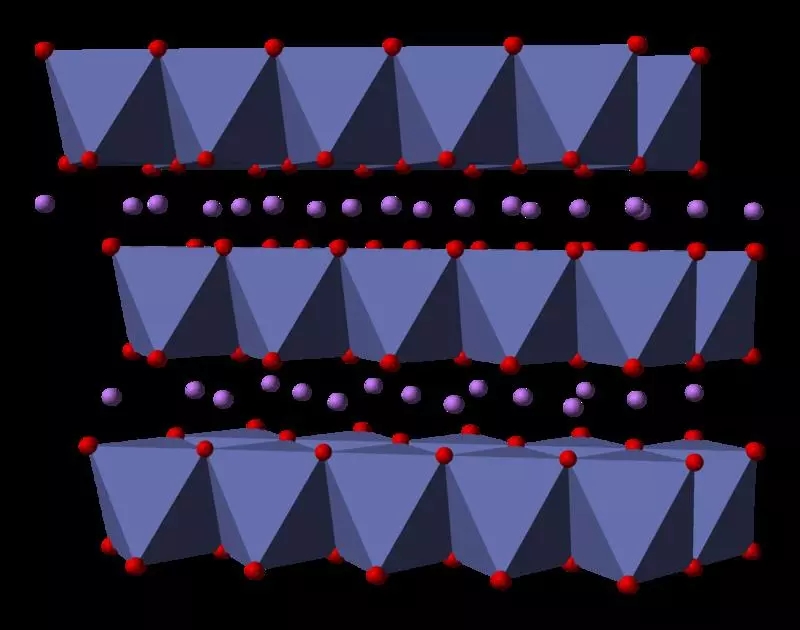

图3. LiCoO2

与此同时,转移到牛津大学工作的Goodenough正在研究,在层状LiCoO2和LiNiO2正极材料结构变化之前,最多有多少锂可以从中脱嵌。最终,他们实现了一半以上的锂从正极材料上可逆脱嵌。

这一研究成果,最终指引Asahi Kasei公司的Akira Yoshino制备出了第一个可充电锂离子电池:LiCoO2为正极,石墨碳为负极。这个电池成功应用到索尼公司最早期移动电话中。

图4. Akira Yoshino

为了降低成本,提高安全性。以固体作为电解质的全固态可充电电池似乎是未来发展的重要方向。

早在20世纪60年代,欧洲化学家就致力于将锂离子可逆嵌入层状过渡金属硫化物材料之中。当时,可充电电池的标配电解质主要是H2SO4或KOH等强酸强碱性水系电解质。因为,在这类水系电解质中,H+具有良好的扩散性。

那时候,最稳定的可充电电池是以层状NiOOH作为正极材料,强碱性水系电解液作为电解质。H+可以在层状NiOOH正极中可逆嵌入,形成Ni(OH)2。问题在于,水系电解质限制了电池的电压,导致电池的能量密度较低。

1967年,福特汽车公司的Joseph Kummer和Neill Weber发现,在300℃以上的陶瓷电解质中,Na+具有良好的扩散性能。于是,他么发明了一个Na-S可充电电池:熔融钠作为负极,含有碳带的熔融硫作为正极,固体陶瓷作为电解质。然而,300℃的操作温度,注定这个电池不可能实现商业化。

虽然如此,这项研究却开启了固态电解质的大门,启发了正在MIT的林肯实验室的Goodenough。当时,Goodenough正在研究过渡金属氧化物有关的电化学工作,一门心思想要开发基于氧化物的优异钠离子导体。基于以上研究的启发,他和Henry Hong发明了一种框架结构的固态电解质Na1+xZr2SixP3−xO12(NASICON)。这种固态电解质具有非常好的钠离子传导性。

图5. NASICON结构

1986年,Goodenough利用NASICON实现了无枝晶产生的全固态可充电锂电池。目前,基于NASICON等固态电解质的全固态可充电锂电池和钠电池已经实现商业化。

2015年,波尔图大学的Maria Helena Braga还展示了一种绝缘的多孔氧化物固体电解质,其锂离子和钠离子传导性可与目前锂离子电池中使用的有机电解质相媲美。

总之,无论从性能、成本还是安全性考虑,全固态可充电电池都是取代化石能源,最终实现新能源汽车之路的不二之选! 来源: 锂电大数据| 关于张江发展战略研究院 上海张江发展战略研究院是张江国家自主创新示范区的智库和智囊。主要承担了5项工作: 1 2 3 4 5

|