人大人科创

张江-硅谷创新创业平台

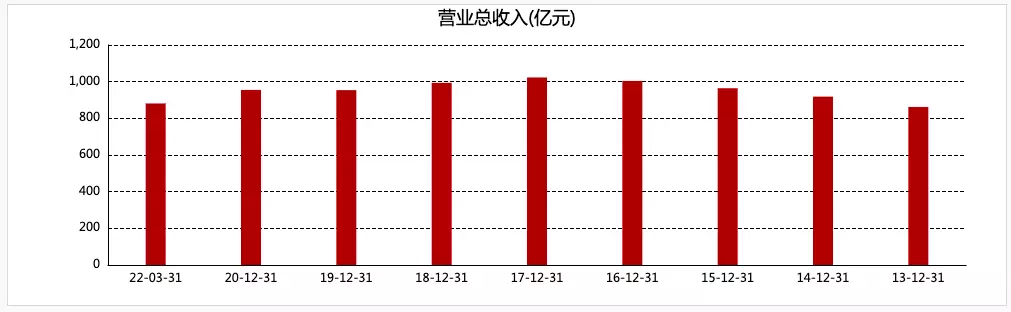

“最赚钱的超市”,市值没了1000亿 阿里也没带动“超市之王”? 大润发的探索之路 艰难转身

|

“最赚钱的超市”,市值没了1000亿阿里也没带动“超市之王”?大润发的探索之路艰难转身

|