人大人科创

张江-硅谷创新创业平台

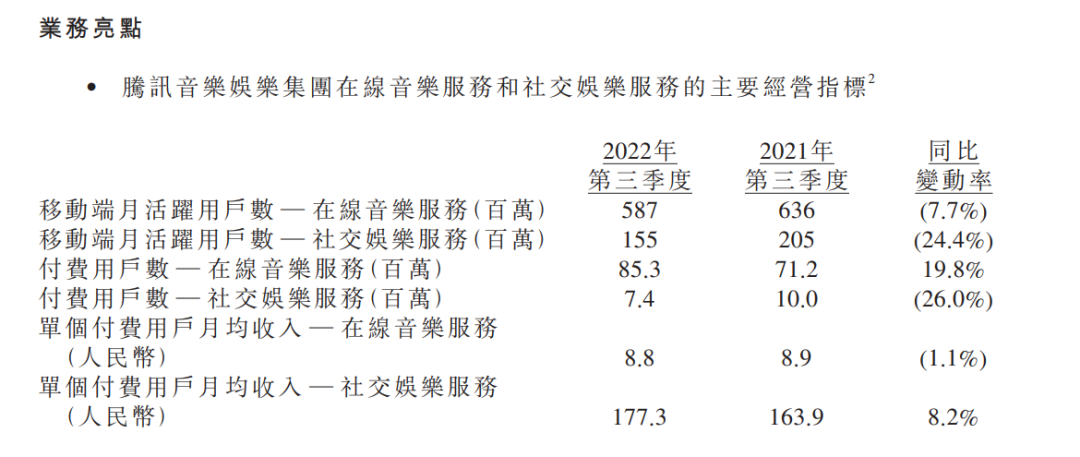

汽水音乐和腾讯音乐,谁才是猎物? 版权“破防”之后 再看其整体月活,依然不容乐观。尽管在线音乐服务的付费用户人数拿下19.8%个增长点,但在线音乐和社会娱乐两大业务移动端月活双双下降。对于音乐平台而言,活跃用户下降付费人数增长,显然不是件好事。此外,腾讯音乐在线音乐服务月活早在2019年开始便出现下滑趋势,至2021年用户数分别为6.53亿、6.44亿、6.22亿,今年一季度进一步回落至6.04亿,如今已经跌破6亿关口。 再看其整体月活,依然不容乐观。尽管在线音乐服务的付费用户人数拿下19.8%个增长点,但在线音乐和社会娱乐两大业务移动端月活双双下降。对于音乐平台而言,活跃用户下降付费人数增长,显然不是件好事。此外,腾讯音乐在线音乐服务月活早在2019年开始便出现下滑趋势,至2021年用户数分别为6.53亿、6.44亿、6.22亿,今年一季度进一步回落至6.04亿,如今已经跌破6亿关口。短视频平台抢人 从增量到存量

|