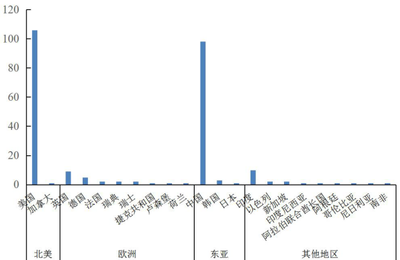

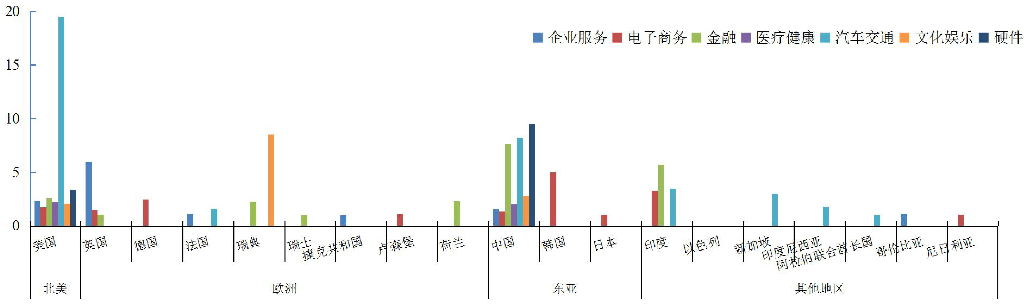

人工智能领域简报(第27期)——全球独角兽分布情况全球独角兽分布情况 陈海燕 1.1总体分布情况 当前(截止2017年6月30日),全球估值大于10亿美元的252家非上市公司(估值累计为8795亿美元)主要分布在22个国家的22个行业:(1)北美(其中,美国占42.1%的数量、40.7%的估值)和东亚国家(其中,中国占38.9%的数量、47.4%的估值;日本和韩国尽管大型公司具备世界前列的技术创新能力,但是中小企业竞争力相对较低)占据绝对优势且势均力敌、英国(虽然英国的创新创业生态环境在欧洲依然位于前列,但在逐步脱离欧盟之后或许将流失部分资金、人才等的支持)和德国等欧洲国家(占9.1%的数量)的创新实力保持强势、印度(占4%的数量)正受到关注;(2)大多数(数量的71.8%、估值的76%)全球独角兽企业分布在7大行业(企业服务、电子商务、金融、医疗健康、汽车交通、文化娱乐、硬件),企业服务(占数量的16.3%)和电子商务(占数量的14.7%)及金融(占数量的13.5%)行业的独角兽数量大幅领先、金融(占估值的19%)和汽车交通(占估值的18.5%)行业的独角兽估值遥遥领先于其他行业。

图1 全球独角兽数量和估值的地区(左图)、行业(右图)分布(资料来源:CV Source & CB Insights )

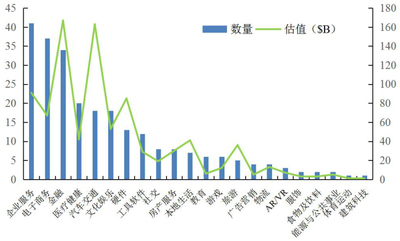

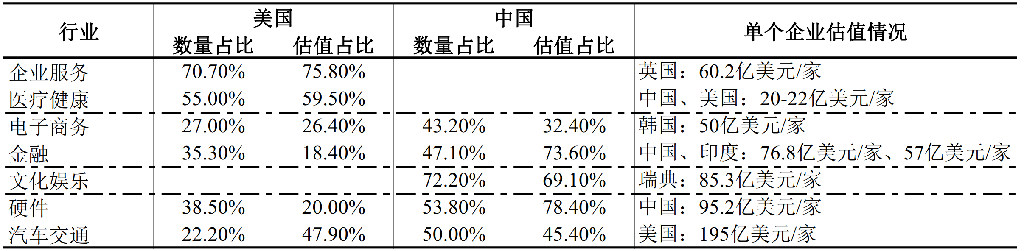

1.2主要行业的分布情况 7大主要行业独角兽企业数量、估值、平均单个企业估值表现出以下特点:(1)由于国内企业服务、医疗健康市场趋于/已经成熟、技术发展居于全球前列、用户付费习惯良好,美国在企业服务、医疗健康领域的独角兽数量和估值占据主导,但英国的企业服务类单个企业估值更高、中美两国医疗健康类单个企业估值相差不大;(2)由于中美两国互联网市场广大(中国国内市场较大、美国国际市场广阔)、金融行业与互联网技术的较多结合极大推动了金融交易与投资的便捷化程度(推动了该领域用户数量与交易数量的上升)、人工智能技术和应用的兴起,中美两国成为电子商务、金融行业的双寡头,但韩国的电子商务类、中国和印度的金融类单个企业估值更高;(3)中国在文化娱乐领域的独角兽数量和估值占据主导,但瑞典的单个企业估值更高;(4)中美两国成为汽车交通、硬件行业的双寡头,但两国自身的独角兽数量和估值占出现比均倒置,中国硬件行业、美国汽车交通行业的单个企业估值分别高达95.2亿美元/家、195亿美元/家。

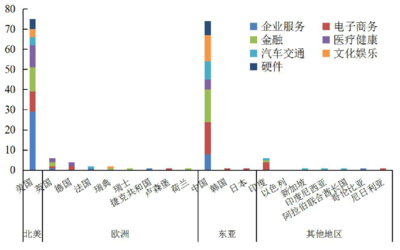

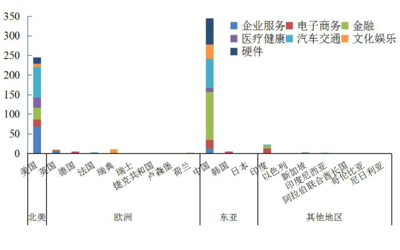

图2 全球重点行业独角兽数量(左图)和估值(右图)分布(资料来源:CV Source & CB Insights )

图3 全球重点行业独角兽企业平均估值分布(资料来源:CV Source & CB Insights )

表1 全球重点行业独角兽数量和估值分布(资料来源:CV Source & CB Insights )

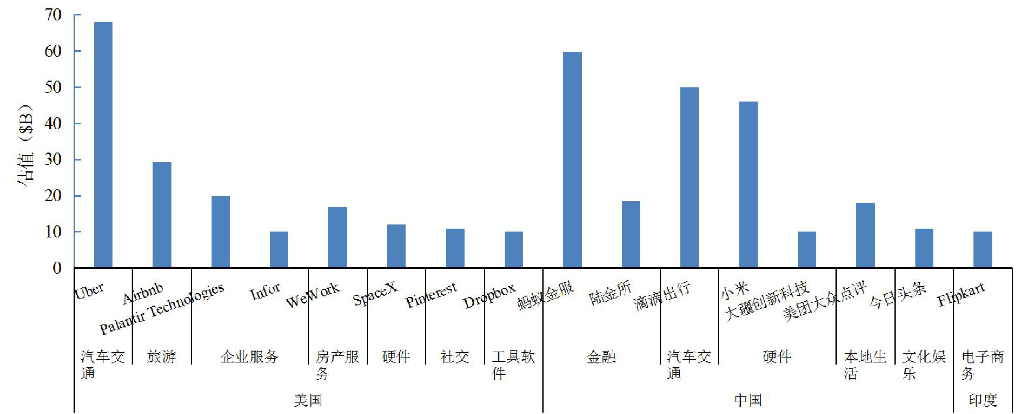

1.3超级独角兽分布情况 全球估值大于100亿美元的超级独角兽企业主要分布在中美两国(93.8%的数量、97.5%的估值),包括美国汽车交通行业的Uber,中国金融行业的蚂蚁金服、汽车交通行业的滴滴出行、硬件行业的小米等。

图4 全球超级独角兽分布(资料来源:CV Source & CB Insights )

|